Ceny OC w największych miastach Polski

Autorem artykułu jest adam.m

Na wysokość składki ubezpieczenia OC bezpośrednio wpływa miejsce, w którym zarejestrowany jest nasz samochód. Składka w najdroższym polskim mieście może być nawet dwukrotnie wyższa niż w najtańszym, liczącym ponad 100 tys. mieszkańców.

Miejsce zamieszkania różnicuje w polskim społeczeństwie nie tylko tradycje kulturowe, mentalność i dialekt, ale także koszty życia. Ceny dóbr i usług w mniejszych miejscowościach i wsiach są niższe niż w dużych aglomeracjach. Podobnie jest z regionem. Wschodnie obszary Polski charakteryzują się niższymi kosztami życia, przy jednocześnie niższych zarobkach. Odwrotna tendencja panuje na terenach zachodnich, czy w Polsce centralnej. Miejsce zamieszkania właściciela pojazdu odgrywa także kluczową rolę przy określaniu składki za ubezpieczenie OC.

Miejsce zarejestrowania pojazdu a cena OC

Finalna składka za ubezpieczenie OC kształtowana jest na podstawie taryfy podstawowej i odpowiednich zwyżek i zniżek. Składka bazowa ustalana jest przede wszystkim na podstawie pojemności silnika (im mniejsza tym niższa składka), rodzaju pojazdu (osobowy, ciężarowy), jego wieku i przeznaczenia (taxi, nauka jazdy) oraz miejsca zarejestrowania pojazdu.

- W taryfie podstawowej ubezpieczenia OC uwzględnione jest miejsce zarejestrowania pojazdu i w sposób kluczowy wpływa na jej wysokość. Kierowcy mieszkający w dużych aglomeracjach miejskich charakteryzują się większą szkodowością niż mieszkańcy małych podkarpackich wsi – komentuje Katarzyna Siwiec, Menadżer ds. Ubezpieczeń w porównywarce ubezpieczeń Ipolisa.pl

Składka bazowa OC przekształca się, osiągając końcową wartość, po naliczeniu odpowiednich zniżek i zwyżek, m.in. za wiek i płeć właściciela pojazdu, liczbę lat bezszkodowej jazdy, jak i czas posiadania prawa jazdy.

Średnie ceny OC w największych polskich miastach

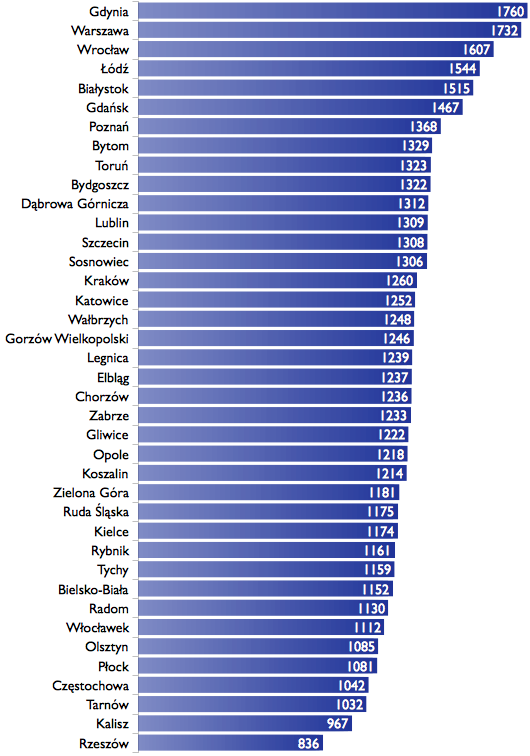

Statystyki przeprowadzonych kalkulacji wszystkich właścicieli samochodów osobowych zarejestrowanych w polskich miastach powyżej 100 tys. mieszkańców w serwisie Ipolisa.pl w sierpniu br. wskazują, że najwięcej za OC płacą kierowcy z Warszawy i Gdyni. Średnia składka dla mieszkańców stolicy wynosi aż 1 732 zł. W Gdyni kierowca za ubezpieczenie OC płaci średnio 1 760 zł. Polisa sporo kosztuje również mieszkańców Wrocławia – 1 607 zł. W dalszej kolejności jest Łódź (1 544 zł), Białystok (1 515 zł), Gdańsk (1 467 zł), Poznań (1 368 zł), Bytom (1 329 zł) i Toruń (1 323 zł). Dziesiątkę najdroższych miast zamyka Bydgoszcz ze średnią składką 1 322 zł.

Najtańszym miastem spośród tych, które liczą powyżej 100 tys. mieszkańców jest Rzeszów. Kierowcy z Rzeszowa za OC płacą średnio 836 zł, bez względu na pozostałe czynniki wpływające na wysokość składki. Drugim najtańszym w Polsce miastem pod względem OC jest Kalisz (967 zł), później Tarnów (1 032 zł), Częstochowa (1 042 zł), Płock (1 081 zł), Olsztyn (1 085 zł), Włocławek (1 112), Radom (1 130 zł) i Bielsko-Biała (1 152 zł). Na dziesiątym miejscu wśród najtańszych miast pod względem OC znalazły się Tychy ze średnią składką za ubezpieczenie 1 159 zł.

- Przy określaniu rentowności danego ryzyka we wskazanym obszarze ubezpieczyciele patrzą przede wszystkim na statystyki szkodowe, a to z kolei wpływa na składkę bazową. Zazwyczaj jest ona wyższa w większych miastach, ale zdarzają się odstępstwa od tej reguły – zaznacza Katarzyna Siwiec.

Analizie poddanych zostało 39 polskich miast, które liczą ponad 100 tys. mieszkańców. Można zauważyć, że w wybranych 10 najdroższych i najtańszych miastach znajdują się takie, które mają analogiczną liczbę mieszkańców, a jednak znacznie różnią się średnią składką za OC. Na przykład Gdynia jest w czołówce najdroższych miast w rankingu, a podobna do niej pod względem liczby mieszkańców Częstochowa jest czwartym miastem najtańszym.

---

Najtańsze OC i tanie AC - porównaj i kup tanie ubezpieczenie samochodu na stronie ipolisa.pl

Artykuł pochodzi z serwisu

www.Artelis.pl