Co to OC?

Autorem artykułu jest Tomasz Galicki

W wypadku ubezpieczeń obowiązkowych nie ma mowy o żadnych odstępstwach czy taryfach ulgowych. Zgodnie z prawem, każdy „kto posiada pojazd, podlegający rejestracji, musi wykupić polisę OC”.

Warunki te reguluje Rozporządzenie Ministra Finansów, wydane w dniu 24 marca 2000 roku. Taką przymusową umowę zawiera się z wybranym towarzystwem na dwanaście miesięcy – chyba że pojazd jest zarejestrowany na czas krótszy niż rok. Wtedy rozważamy podpisanie umowy krótkoterminowej. Jeśli przed upływem roku, nie wypowiemy towarzystwu umowy – automatycznie zostanie ona przedłużona na przyszły rok. Bez zapłacenia składki, nie możemy jednak starać się o odszkodowanie czy jakąkolwiek pomoc finansową.

Tu ważna informacja: jeśli zdecydowałeś się na opłacenie OC w ratach, to przed upływem dwunastu miesięcy, nie możesz wypowiedzieć umowy.

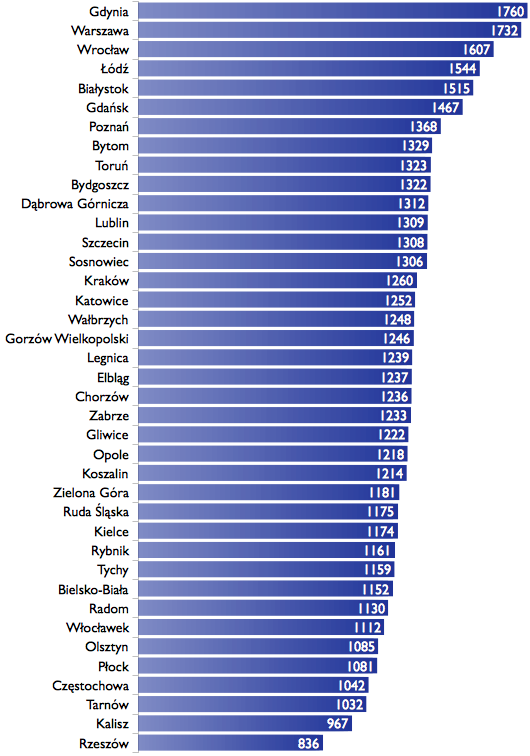

Na pewno wszystkich zainteresuje, co zrobić, by OC najtaniej nabyć i jak najlepiej wybrać. Szybko i niedrogo można całą sprawę rozwiązać za pomocą Internetu. Metodą direct przeglądamy oferty ubezpieczycieli, a następnie zaznaczamy dogodną dla nas opcję. Na rynku polskim, za pomocą sieci, propaguje swe usługi kilka czołowych towarzystw, reklamujących się we wszystkich dostępnych mediach. Warto jednak, przed zatwierdzeniem umowy, zapoznać się z doświadczeniem innych osób, które skorzystały z danej polisy. Zasięgnijmy więc języka u znajomych i dalszych krewnych. Poprzyjmy swój wybór doświadczeniem kierowców, od lat ubezpieczających swe samochody w wybranych towarzystwach. Porównujmy ceny, uważnie czytajmy kolejne podpunkty transakcji. Nie kierujmy się pośpiechem. Nie ufajmy wszystkim reklamowym obietnicom. Podobno – dla jednego auta – składka może różnić się nawet o 330 zł – im więcej więc danych zbierzemy, tym korzystniejszą ofertę podpiszemy.

Wnikliwa rozmowa z konsultantami różnych towarzystw musi opierać się na następujących pytaniach: Czy w państwa towarzystwie ważny jest rok produkcji pojazdu? Czy samochody ekologiczne / zabytkowe / stare / nowe mają odmienne składki? Czy pochodzenie pojazdu ma znaczenie? Czy import auta z zagranicy wymaga osobnych dokumentów / zaświadczeń / opłat? Czy brany pod uwagę będzie rok zakupu pojazdu / jego marka / model / wersja? Czy patrzą państwo na przebieg / na ogólny stan samochodu? Na pewno ubezpieczyciel zapyta nas o wiek oraz o liczbę lat bezwypadkowych. Odpowiadajmy szczerze, kierując się dobrem własnym. Od naszych deklaracji i preferencji zależeć będzie charakter umowy ubezpieczeniowej.

--- Artykuł pochodzi z serwisu www.Artelis.pl Na forach internetowych pada wiele pytań związanych z dochodzeniem świadczeń. Na pytania takie jak

Na forach internetowych pada wiele pytań związanych z dochodzeniem świadczeń. Na pytania takie jak