Najważniejsze pytania, które musisz zadać agentowi

Autor: Iwona

Kończy Ci się ubezpieczenie samochodu lub kupiłeś właśnie nowy? Zanim pójdziesz do agenta uzupełnij swoją wiedzę o ubezpieczeniach komunikacyjnych. Gdy zaskoczysz agenta dodatkowym pytaniem, będzie wiedział, że nie trafił na kompletnego laika. Właściwy dobór wariantu ubezpieczenia to zaoszczędzone nerwy, czas i pieniądze.

Oto 3 najważniejsze pytania, które należy zadać agentowi przed zakupem polisy:

1) Jaka jest wysokość składki ubezpieczeniowej?

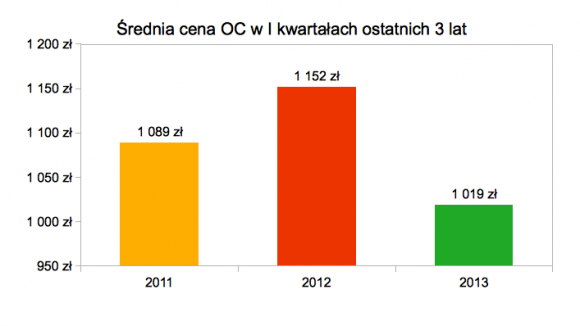

OC

Szczególnie ważne, aby szukając samego OC wybrać najtańszą propozycję. Warunki ubezpieczenia Odpowiedzialności Cywilnej reguluje ustawa. W tym wypadku sumy gwarantowane wynoszą 5 mln euro na osobie i 1 mln euro w mieniu. Pamiętajmy, że OC to ubezpieczenie chroniące nas przed pokrywaniem kosztów powstałych w wyniku szkody przez nas spowodowanej. Bez względu na towarzystwo, które wybierzemy, wypłacona kwota dla osoby poszkodowanej jest taka sama. My z tytułu swojego OC nie uzyskamy żadnej rekompensaty.

Nie dajmy sobie wmówić, że „może droższa oferta, ale za to dobra firma” bo dla nas to nie ma znaczenia.

Autocasco

Innym tematem jest autocasco. Tu nie tylko cena jest ważna. Liczy się także to, na jakich warunkach ubezpieczyciel wypłaci nam później odszkodowanie lub zlikwiduje szkodę. W tym wypadku warto zaufać starej maksymie „co tanie to drogie”.

2) Ile ofert towarzystw ubezpieczeniowych możemy poznać?

Odwiedzając agenta stacjonarnego możemy trafić do przedstawiciela tylko jednego towarzystwa ubezpieczeniowego, który nie będzie w stanie podać nam cen konkurencji. Może być super miły, ale nie rozwieje naszych wątpliwości i nie zagwarantuje najkorzystniejszej oferty. Im więcej propozycji, tym lepiej. Na stronach internetowych znajduje się doskonałe narzędzie: porównywarka OC, za pomocą której znajdziemy ceny kilkunastu towarzystw i to wypełniając tylko jeden formularz. Jeżeli agent nie może przedstawić nam kilku ofert, to straciliśmy swój cenny czas. Kto będzie biegał do kolejnych punktów stacjonarnych aby porównać ceny polis? Jaką mamy pewność że propozycja podana przez agenta jest dla nas najatrakcyjniejsza?

3) Co obejmuje ubezpieczenie OC AC?

Do polisy OC niektórzy ubezpieczyciele „dorzucają” małe gratisy, np. holowanie po kolizji, samochód zastępczy, czy też pomoc przy wymianie koła (wariant opony). Jeżeli w tej samej cenie mamy dodatkowe opcje – wykorzystajmy to.

Samo OC można dodatkowo uzupełnić o ubezpieczenie dobrowolne, takie jak:

- NNW (ochrona przed następstwami nieszczęśliwych wypadków - ważne aby suma ubezpieczenia była jak najwyższa),

- assistance (pomoc na drodze) - sprawdźmy czy dotyczy tylko kolizji, czy też awarii i na jaki zakres pomocy możemy liczyć).

Kupując autocasco zapytajmy przede wszystkim o:

- Sumę ubezpieczenia (wartość naszego pojazdu) - im wyższa tym lepiej, (stała: gwarantuje przez cały rok taką samą wartość, zmienna: cenę pojazdu określa się wg dnia przed szkodą),

- Udział własny (czyli kwotę o jaką zostanie pomniejszone odszkodowanie),

- Zniesienie amortyzacji (procentowy wskaźnik zużycia eksploatacyjnego części, gdzie o ustalony procent ubezpieczyciel pomniejszy wypłatę za części wymienione).

Sposób likwidacji szkody

- kosztorys: ubezpieczyciel wypłaca odszkodowanie i sami organizujemy naprawę,

- fakturowy: naprawa w warsztacie i rozliczenie na podstawie faktury,

- ASO: naprawa w autoryzowanym warsztacie.

Części zastosowane podczas naprawy:

- oryginały,

- zamienniki.

Licencjonowane artykuły dostarcza Artelis.pl.

Macie w domu niesfornego czworonoga? Szczepiony, nie stanowi zagrożenia dla odwiedzających nasz dom gości, ale... Z niesfornym psem jest podobnie jak z małym, rozbrykanym szkrabem. Bawi się, biega, podskakuje. To rozbije jakąś wazę, to coś zniszczy. Wyobraź sobie, że przyjeżdża do ciebie koleżanka w jasnym płaszczu za 1000 zł. A twój ubłocony pupil niechcący czyni parę zniszczeń na bezcennym odzieniu koleżanki. No i kłopot. Płacimy za oczyszczenie płaszcza i ewentualne naprawy. Jakiś czas później znów dochodzi do innego incydentu. Jak chronić się przed nieprzewidzianymi wydatkami? Trzeba mieć OC w życiu prywatnym, które będzie w swoim zakresie zawierać ochronę od szkód spowodowanych przez zwierzęta.

Macie w domu niesfornego czworonoga? Szczepiony, nie stanowi zagrożenia dla odwiedzających nasz dom gości, ale... Z niesfornym psem jest podobnie jak z małym, rozbrykanym szkrabem. Bawi się, biega, podskakuje. To rozbije jakąś wazę, to coś zniszczy. Wyobraź sobie, że przyjeżdża do ciebie koleżanka w jasnym płaszczu za 1000 zł. A twój ubłocony pupil niechcący czyni parę zniszczeń na bezcennym odzieniu koleżanki. No i kłopot. Płacimy za oczyszczenie płaszcza i ewentualne naprawy. Jakiś czas później znów dochodzi do innego incydentu. Jak chronić się przed nieprzewidzianymi wydatkami? Trzeba mieć OC w życiu prywatnym, które będzie w swoim zakresie zawierać ochronę od szkód spowodowanych przez zwierzęta.