Jak nie płacić za polisę OC?

Autor: Jane K.

OC to obowiązek właściciela zarejestrowanego auta. Zdarza się jednak, że kierowca przez dłuższy czas nie jeździ samochodem, a dalej musi płacić za OC. Co trzeba zrobić, aby nie płacić za ochronę, z której i tak nie planujemy skorzystać, nie łamiąc jednocześnie prawa?

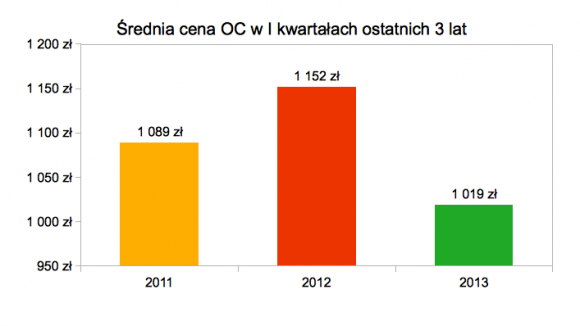

Ubezpieczenie odpowiedzialności cywilnej (OC) jest koniecznością, gdy poruszamy się po drogach i istnieje mniejsze lub większe ryzyko spowodowania kolizji. Nie łudźmy się, że jeśli dobrze prowadzimy samochód, to nigdy nie przydarzy nam się żadna nieprzyjemna przygoda. Nie wszystko jesteśmy w stanie przewidzieć. Dlatego nie możemy unikać kupowania polisy OC. Są jednak sytuacje, gdy musimy płacić za OC, choć nie kierujemy pojazdem.

Jak uniknąć płacenia OC w danych sytuacjach?

-

Uszkodzony pojazd stoi od wielu tygodni w warsztacie. W efekcie przez jakieś 3 miesiące praktycznie nie korzystamy z samochodu. A za OC w tym czasie płacimy. Nasza rada: Jeżeli po naprawie planujemy wrócić do jazdy autem, warto zwrócić się do urzędu, w którym rejestrowaliśmy pojazd, z wnioskiem o czasowe wycofanie pojazdu z ruchu. Samochód może zostać wycofany z ruchu na okres od 2 do 24 miesięcy. Okres ten można przedłużyć, pamiętając, że łączny czas wycofania pojazdu z ruchu nie może przekraczać 48 miesięcy, tj. 4 lat.

-

Stare auto stoi od pół roku nieużywane na parkingu. Nie jeżdżę, to nie kupuję OC – mówi kierowca. Niestety, jeśli pojazd nie został wyrejestrowany, to w dalszym ciągu spoczywa na tobie obowiązek płacenia OC. Jak olejesz sprawę, to ubezpieczyciel, gdy dobiegnie końca twoja umowa OC, automatycznie przedłuży ci ją na kolejny rok. A tobie przyśle rachunek. Gdy wypowiesz umowę, a nie wyrejestrujesz pojazdu, może być jeszcze gorzej – jeśli system wprowadzony przez UFG wykryje przerwę w ubezpieczeniu, która będzie trwała dłużej niż 2 tygodnie, przyjdzie ci zapłacić karę o wysokości 3200 zł. Dużo więcej niż najtańsze ubezpieczenie OC dla twojego auta.

-

Po kradzieży samochodu. Skradziono ci pojazd? Zgłosiłeś to na policji? To nie wystarczy! Ubezpieczyciel tego nie wie i wciąż spoczywa na tobie obowiązek OC. Dlatego w celu spełnienia wszelkich formalności, po kradzieży samochodu bardzo ważne jest, abyśmy zjawili się w urzędzie, gdzie rejestrowaliśmy pojazd i wnioskowali o jego wyrejestrowanie.

Według raportu UFG bez OC jeździ wielu mężczyzn do 25 roku życia. Najłatwiej o kolizję z nieubezpieczonych pojazdem w województwach: lubuskim, małopolskim, opolskim, warmińsko-mazurskim i świętokrzyskim.

Licencjonowane artykuły dostarcza Artelis.pl.

Macie w domu niesfornego czworonoga? Szczepiony, nie stanowi zagrożenia dla odwiedzających nasz dom gości, ale... Z niesfornym psem jest podobnie jak z małym, rozbrykanym szkrabem. Bawi się, biega, podskakuje. To rozbije jakąś wazę, to coś zniszczy. Wyobraź sobie, że przyjeżdża do ciebie koleżanka w jasnym płaszczu za 1000 zł. A twój ubłocony pupil niechcący czyni parę zniszczeń na bezcennym odzieniu koleżanki. No i kłopot. Płacimy za oczyszczenie płaszcza i ewentualne naprawy. Jakiś czas później znów dochodzi do innego incydentu. Jak chronić się przed nieprzewidzianymi wydatkami? Trzeba mieć OC w życiu prywatnym, które będzie w swoim zakresie zawierać ochronę od szkód spowodowanych przez zwierzęta.

Macie w domu niesfornego czworonoga? Szczepiony, nie stanowi zagrożenia dla odwiedzających nasz dom gości, ale... Z niesfornym psem jest podobnie jak z małym, rozbrykanym szkrabem. Bawi się, biega, podskakuje. To rozbije jakąś wazę, to coś zniszczy. Wyobraź sobie, że przyjeżdża do ciebie koleżanka w jasnym płaszczu za 1000 zł. A twój ubłocony pupil niechcący czyni parę zniszczeń na bezcennym odzieniu koleżanki. No i kłopot. Płacimy za oczyszczenie płaszcza i ewentualne naprawy. Jakiś czas później znów dochodzi do innego incydentu. Jak chronić się przed nieprzewidzianymi wydatkami? Trzeba mieć OC w życiu prywatnym, które będzie w swoim zakresie zawierać ochronę od szkód spowodowanych przez zwierzęta.