OC droższe nawet o 13%

Autorem artykułu jest adam.m

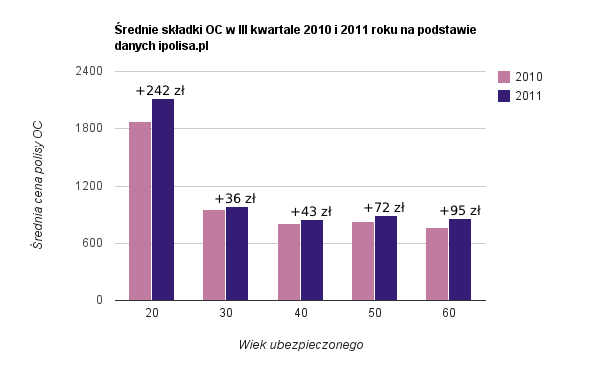

Nieustanne podwyżki cen OC wprowadzane przez towarzystwa coraz bardziej odbijają się na portfelach polskich kierowców. 20-latek w III kwartale br. płaci za OC średnio 242 zł więcej niż w analogicznym okresie roku ubiegłego. Ceny OC systematycznie rosną również dla starszych i bardziej doświadczonych kierowców.

Każdy kolejny rok niosący konieczność przedłużenia lub zakupu polisy OC wiąże się z wyższą składką za ubezpieczenie w porównaniu z rokiem poprzednim. Towarzystwa ubezpieczeniowe nawet kilka razy w roku zmieniają swoje taryfikatory, co zazwyczaj niekorzystnie odbija się na cenie ubezpieczenia dla kierowców we wszystkich grupach wiekowych.

Dane zebrane przez największą w Polsce porównywarkę ubezpieczeń pozwalają na analizę średnich składek OC dla 20-, 30-, 40-, 50- i 60-latków w III kwartale 2010 i 2011 roku. Z analizy wszystkich kalkulacji ubezpieczenia OC przeprowadzonych w tym okresie (194 343 tys. kalkulacji) wynika, że największy wzrost średnich cen OC dotyka 20-latków. Za polisę w 2011 roku muszą oni zapłacić średnio o 242 zł więcej niż w roku 2010, co stanowi wzrost o około 13%. 30-latkowie płacą średnio o 36 zł więcej, 40-latkowie o 43 zł więcej, 50-latkowie spotkają się ze wzrostem składki średnio o 72 zł, a 60-latkowie zapłacą więcej aż o 95 zł.

Rosnące ceny OC powodują, że kierowcy na wiele sposobów szukają możliwości uzyskania kolejnych zniżek. Niestety w praktyce nawet większe zniżki za kolejny rok bezszkodowej jazdy nie mają odzwierciedlenia w postaci niższej składki na następnej polisie OC.

Analiza wszystkich kalkulacji ubezpieczenia OC w III kwartale 2010 i 2011 roku wskazuje, że dodatkowa zniżka za rok bezszkodowej jazdy nie przekłada się na tańszą polisę w kolejnym roku. Kierowca, który posiadał 20% zniżki w 2010 roku, w roku 2011 roku płaci średnio 24 zł więcej, mimo że nie spowodował szkody w minionym okresie i uzyskał dodatkowo 10% zniżki. Kierowcy, którzy mieli 30% zniżki w 2010 i 40% w 2011, dopłacają do polisy średnio 11 zł. Ci, którzy zdobyli 10% zniżki za bezszkodowy rok i mają w 2011 50% zniżki dostają polisę tańszą tylko o średnio 18 zł. Kierowcy zyskujący 10% zniżki za rok bezszkodowej jazdy i deklarujący 60% zniżki w 2011 roku, płacą za ubezpieczenie OC średnio 16 zł więcej.

Porównując III kwartał 2011 z tym samym okresem roku 2010 można zauważyć wzrost cen za ubezpieczenie OC średnio o 10%. Wypracowana zniżka za bezszkodową jazdę – z reguły 10% – nie skutkuje bardziej atrakcyjną składką w kolejnym okresie ubezpieczeniowym.

Wysokość składki za ubezpieczenie OC jest ustalana przez towarzystwa ubezpieczeniowe po oszacowaniu ryzyka, czyli rentowności danego produktu ze względu na jego szkodowość.

Komisja Nadzoru Finansowego (KNF) monitoruje ten proces, aby w wyniku walki cenowej z konkurencją, ceny OC nie były zbyt niskie, co mogłoby doprowadzić do pogorszenia kondycji finansowej zakładu ubezpieczeniowego, ani zbyt wysokie, by nie spowodować mniejszego popytu na polisy obowiązkowe. Cierpią na tym niestety kierowcy, którzy z roku na rok otrzymują coraz droższe oferty na ubezpieczenie OC – bez względu na wiek i wypracowane zniżki.

---Porównywarka ubezpieczeń ipolisa.pl - znajdź najtańsze OC w kilka minut!

Artykuł pochodzi z serwisu www.Artelis.pl